微信公众号

手机端

搜索

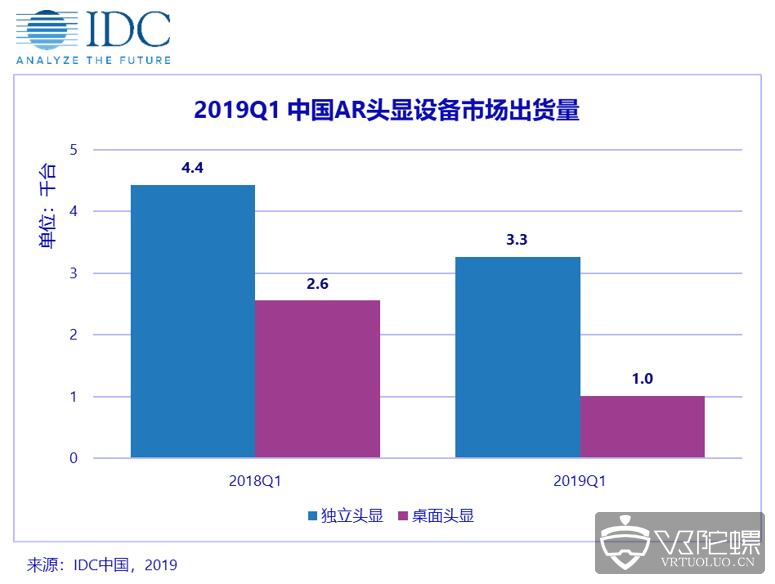

日前,国际数据公司IDC发布的《中国VR/AR市场季度跟踪报告》显示,2019年第一季度中国地区头显设备出货量接近27.5万台,同比增长15.1%。其中VR头显设备出货量同比增长17.6%,增量主要来自于桌面头显以及独立头显设备市场,各细分市场中头部厂商市场占比逐渐拉大。

VR市场:进入2019年,VR头显设备市场延续了平稳较快的增长态势。

国内硬件厂商从一季度末开始逐步发布新产品,预计将在后三个季度保持稳健增长。第一季度商用与消费市场各占到整体出货量的50.0%。

产品方面,设备厂商的产品定位与规划更加清晰,优质的原生内容将加速VR应用在游戏、影视以及社交等场景的应用进程。技术方面,空间定位与交互及眼球追踪等技术革新在行业应用中发挥的作用也将更为显著。

渠道方面,随着商用客户对于整体解决方案的需求大幅上升,包括经销商及服务集成商在内的代理渠道在第一季度中贡献超过了25.0%的市场比例,而得益于在网络管道以及用户分发方面的优势,运营商在未来VR市场渠道中的重要性将会不断提高。

独立头显市场份额进一步升高。第一季度,国内该细分市场占比达到60.0%,远高于全球市场的23.6%。同时,产品价格有持续下探趋势,内容平台成熟度得到不断提升,对于生态发展而言,设备及应用消费门槛降低有助于拓宽用户群体范围,提高行业活跃度。

桌面头显市场份额保持稳定。商用市场占有份额持续上升,在该季度突破70.1%。Oculus以及HTC等厂商在新产品中带来的技术升级将继续拉动制造、医疗等行业对于高端头显设备的需求。

无屏头显市场份额继续下跌。仅占整体市场4.0%,由于中高端头显设备成本逐步降低,该品类产品的市场需求将进一步减少。

AR市场:赋能行业

2019年第一季度,AR头显设备出货量出现小幅回落,主要来自于产品迭代速度较慢,预计这一跌幅将在新产品进入市场后得到扭转。

目前在医疗、安防、教育以及制造业等商用领域中,AR头显设备都为行业用户提供了定制化解决方案。未来,5G技术带来的高带宽和低时延等优势将带动AR应用市场朝着精确度更高以及专业性更强的行业领域深入发展,而以娱乐与移动办公为代表的消费端市场也将成为重要的增长点。

尽管目前AR市场中桌面头显设备占比较小,在第一季度中仅占到整体市场的23.7%,但由于该产品形态能够实现更加轻便化的用户体验,应用场景也更为丰富,因此在未来五年内将会迎来高速发展,以nreal以及Rokid为代表的AR厂商将推动这一品类市场进一步成熟。

IDC中国终端系统研究部市场分析师谭睿指出: “在经历了一段技术与生态的沉淀期后,国内VR/AR行业将伴随着迭代产品进入市场从而释放增长潜能。VR/AR产业作为5G技术重要的落地应用场景之一,硬件设备厂商应该加强行业参与,深度应用云计算、语音交互等技术,建立先发优势。”

投稿/爆料:tougao@youxituoluo.com

稿件/商务合作: 林南(微信 19250561593) 六六(微信 13138755620)

加入行业交流群:林南(微信 19250561593)

元宇宙数字产业服务平台

下载「陀螺科技」APP,获取前沿深度元宇宙讯息