微信公众号

手机端

搜索

微信扫一扫:分享

微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈

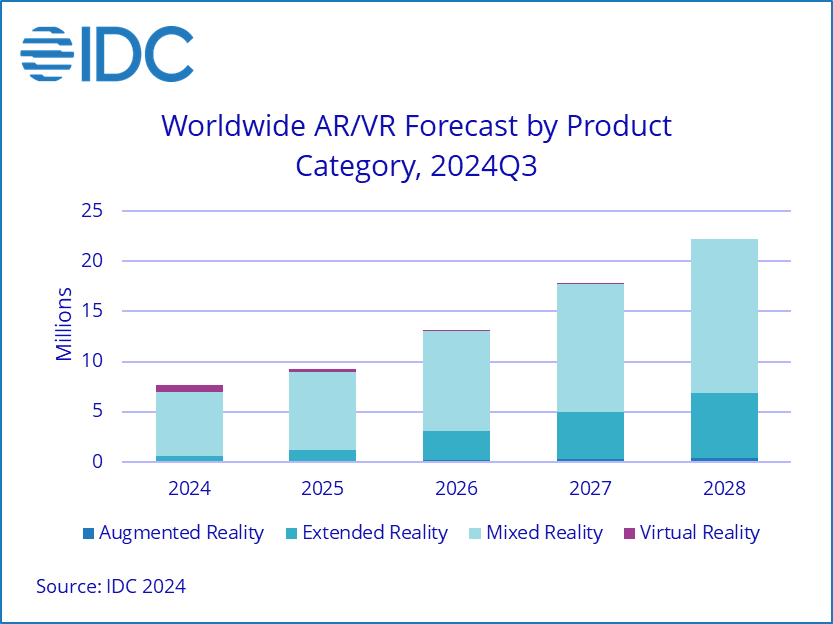

IDC调查指出,到2020年,全球在AR/VR领域的支出资金预计达到188亿美元,比起2019年预估的105亿美元增长78.5%。IDC最新发布的《全球增强和虚拟现实支出指南》还显示,在2019-2023年的整个预测期内,全球在AR/VR产品和服务上的支出将继续保持强劲增长,实现77.0%的5年复合年增长率(CAGR)。

全球AR/VR解决方案支出将由商业领域主导,其在总支出份额中的占比将从2020年的不到50%增长到2023年的68.8%。在商业领域中,预计零售支出最高(15亿美元),其次是离散制造(14亿美元)。IDC预计,预测期内15个行业的复合年增长率将超过100%,其中证券和投资服务(181.4%的复合年增长率)和银行业(151.9%的复合年增长率)居首。消费者行业的支出(2020年为70亿美元)将超过任何一个行业,但增速将放缓得多(年复合增长率为39.5%)。在整个预测期间,公共部门支出将保持相当稳定的份额。

IDC研究分析师Giulia Carosella表示:“由于入门成本的下降以及全面部署带来的好处日益显现,AR/VR的商业范围将继续扩大。”“市场焦点正在从谈论技术效益转向展示真实的、可衡量的业务成果,包括生产率和效率的提高、知识转移、员工安全以及更吸引人的客户体验。”

2020年商业用例将占到AR / VR总支出的近一半,其中培训(26亿美元)和工业维护(9.14亿美元)用例居首。消费者支出将由两个用例主导:VR游戏(33亿美元)和VR观影(14亿美元)。但是,到2020年,消费者支出将仅占全部AR / VR支出的三分之一以上,其中公共部门用例弥补了差额。预计在2019-2023年预测期内支出增长最快的AR / VR用例是实验室和现场教学(预科)(CAGR为190.1%),实验室和现场教学(K-12)(CAGR为168.7%) ,以及现场组装与安全(CAGR为129.5%)。从2023年的支出来看,培训的复合年增长率为61.8%,预计将成为最大的用例。

在整个预测过程中,硬件将占AR/VR总支出的近三分之二,其次是软件和服务。服务支出在系统集成(113.4%)、咨询服务(99.9%)和定制应用程序开发(96.1%)方面的CAGR数据表现非常突出,而软件支出的CAGR将达到78.2%。

IDC消费者洞见与分析的研究总监Marcus Torchia指出:“在整个企业行业,我们都看到一体机的强劲前景。企业将推动这些高端耳机的使用率。在消费领域,我们将会看到更为实惠的头显模型提供游戏和娱乐服务。”

在这两种现实类型中,VR解决方案的初期投入将大于AR解决方案。然而,AR硬件、软件和服务支出的强劲增长(CAGR为164.9%)将推动AR总支出最终超过VR。

从地域上看,中国将在2020年提供最大的AR/VR支出份额(58亿美元),其次是美国(51亿美元)。西欧(33亿美元)和日本(18亿美元)将成为紧接其后的两个最大区。但IDC表示,西欧将在2023年超越中国,并成为第二大区域。AR/VR支出增速最快的是西欧(CAGR 104.2%)和美国(CAGR 96.1%)。

《全球增强和虚拟现实支出指南》调查了AR/VR的发展机遇,洞察分析了这个快速增长的市场,并推测出其在未来五年的发展趋势。收入数据为9个地区、20个行业、47个用例、6个技术类别和AR/VR两种现实类型产品提供。与业内其他研究不同的是,IDC发布的综合支出指南旨在帮助IT决策者清楚地了解当前和未来AR/VR支出的行业特定范围和方向。

投稿/爆料:tougao@youxituoluo.com

稿件/商务合作: 林南(微信 19250561593) 六六(微信 13138755620)

加入行业交流群:林南(微信 19250561593)

元宇宙数字产业服务平台

下载「陀螺科技」APP,获取前沿深度元宇宙讯息